(Tiempo de lectura estimado: 5 minutos)

Aclarando la Confusión Central: Ahorro vs. Crédito

La pregunta de si es posible “sacar” el dinero de Infonavit en efectivo es una de las más comunes. La respuesta, para la mayoría de las personas, es sí, pero no en el momento que desean y no del monto que creen tener disponible.

La confusión principal radica en no distinguir entre dos conceptos manejados por el Instituto del Fondo Nacional de la Vivienda para los Trabajadores:

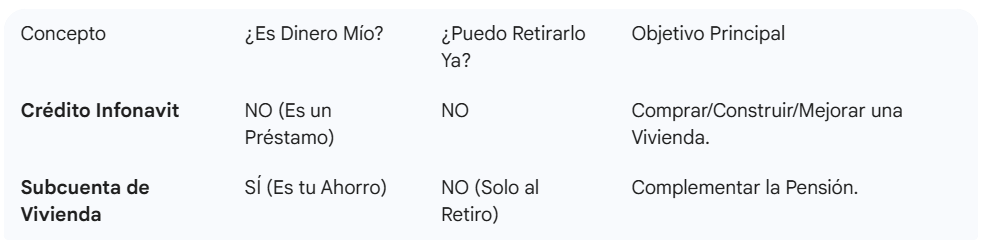

- 1. El Crédito Infonavit (el Préstamo): Es el derecho a obtener un préstamo hipotecario para adquirir, construir o mejorar una vivienda. Este dinero NO es tuyo; es dinero prestado por el Infonavit (hasta por un monto máximo) que solo puedes usar para fines de vivienda. Por lo tanto, no se puede “retirar” en efectivo.

- 2. La Subcuenta de Vivienda (Tu Ahorro): Este es el dinero que sí es tuyo. Es un fondo de ahorro para el retiro que tu empleador aporta bimestralmente (el 5% de tu Salario Diario Integrado). Este dinero genera rendimientos y es el que, bajo ciertas condiciones, puedes retirar en efectivo si nunca lo utilizaste para una casa.

¿Cuándo SÍ Puedes Retirar el Dinero de tu Subcuenta de Vivienda sin Comprar Casa? (Las Vías Legales)

La regla general es que el dinero de la Subcuenta de Vivienda está destinado a ser utilizado para un crédito hipotecario o, en su defecto, para complementar tu pensión al final de tu vida laboral.

Existen cuatro escenarios específicos en los que el Infonavit te permite la devolución de este ahorro:

Al Momento de la Jubilación o Pensión

Esta es la vía más común y legal para obtener el dinero no utilizado.

- Requisito: Debes haber obtenido un dictamen de pensión por parte del Instituto Mexicano del Seguro Social (IMSS) o del ISSSTE, o cumplir con la edad requerida.

- Ley 73 vs. Ley 97: La forma en que se te devuelve el dinero varía según la ley de seguridad social bajo la que te pensiones:

- Ley 73 (IMSS): Si te pensionaste bajo esta ley, el Infonavit te devuelve el 100% del saldo de tu Subcuenta de Vivienda (tanto de la de 1997 como de las anteriores).

- Ley 97 (IMSS): Si te pensionaste bajo esta ley (a partir de 1997), los recursos de tu Subcuenta de Vivienda se suman a tu AFORE para calcular tu pensión. En este caso, el dinero se integra a tu fondo de retiro, no se te devuelve en una sola exhibición, salvo el saldo de las subcuentas anteriores a 1997.

2. Tener 65 Años o Más y No Estar Activo Laboralmente

Si cumpliste 65 años y tienes saldo en tu Subcuenta de Vivienda, pero no obtuviste un dictamen de pensión ni tienes una relación laboral vigente, puedes iniciar el trámite de devolución del saldo total.

3. Por Invalidez o Incapacidad Permanente

Si el IMSS o el ISSSTE emiten un dictamen de Invalidez Total o Permanente (o incapacidad permanente), puedes solicitar la devolución de tus fondos de la Subcuenta de Vivienda, independientemente de tu edad.

4. Por Fallecimiento del Titular

En caso de que el trabajador con saldo en la Subcuenta de Vivienda fallezca, los beneficiarios legales pueden solicitar la devolución de los recursos acumulados.

III. Alternativas: Cómo Usar tus Fondos de Infonavit sin Comprar una Casa Nueva

Si eres trabajador activo y quieres disponer de tus recursos sin esperar a la jubilación, la única forma legal es utilizándolos para otros fines de vivienda a través de un crédito. Estos son los más importantes que podrías no haber considerado:

1. Mejoravit (Ampliación, Mejora o Reparación)

- Uso: Este crédito se otorga para mejorar, reparar, ampliar o adaptar tu vivienda actual. Permite desde pintar la casa hasta cambiar muebles de baño o impermeabilizar.

- Liquidez: Si bien no es un retiro total en efectivo, el Infonavit te entrega una tarjeta con el monto del crédito. El 80% del monto se destina a la compra de materiales en tiendas autorizadas y el 20% restante SÍ se deposita en tu cuenta bancaria para cubrir costos de mano de obra.

2. Adquisición de Terreno

- Uso: Infonavit cuenta con un esquema de crédito diseñado específicamente para que puedas comprar un terreno y, posteriormente, construir tu casa en él.

3. Construcción o Remodelación

- Uso: Puedes solicitar un crédito para construir tu vivienda en un terreno propio. Esto a menudo se confunde con “comprar una casa”, pero es una vía diferente y con reglas distintas.

- Liquidez: En el caso de construcción o remodelación, el dinero se te entrega en parcialidades conforme avanzan las obras (después de comprobar el avance), lo que facilita el manejo de los recursos.

IV. Resumen: Desmintiendo el Mito del Retiro en Efectivo

La promesa de “sacar tu Infonavit en efectivo” en el momento que desees es un mito.

Si eres trabajador activo y necesitas usar esos recursos, tu única alternativa legal es a través de las opciones de crédito de vivienda mencionadas (Mejoravit, Terreno, etc.). Si no las utilizas, el dinero estará seguro y generando rendimientos para ti hasta el momento de tu jubilación.

Recomendación: Siempre consulta tu saldo y realiza cualquier trámite a través del portal oficial de Mi Cuenta Infonavit o en las oficinas del Instituto para evitar fraudes y obtener la información más precisa.

Leave a Reply